Valores de um ou mais vínculos que ultrapassam limite do teto não são considerados para cálculo de aposentadoria

Trabalhadores que possuem mais de uma atividade e contribuem para o INSS em cada um dos vínculos empregatícios — a chamada contribuição concomitante — precisam ficar atentos aos valores descontados.

A soma do percentual a ser recolhida mensalmente pelos segurados do Instituto Nacional do Seguro Social (INSS) não deverá ultrapassar o parâmetro limitado ao teto previdenciário, que hoje está em R$ 7.786,02.

Isso porque, o que extrapolar desse patamar não será considerado para futuro cálculo de aposentadoria ou de beneficio por incapacidade. A contribuição máxima equivale atualmente a R$ 908,86 — faixa de 14%.

Mas quem trabalha em dois ou mais locais com carteira assinada, ou faz o recolhimento como contribuinte individual, e recebe menos do que o teto terá os valores considerados para o calculo dos benefícios.

Por exemplo, um segurado que em um emprego ganha R$ 4 mil por mês e noutro recebe R$ 2 mil, fica abaixo do teto. Sendo assim, ele deve descontar com base no salário de R$ 6 mil. Assim, os valores das remunerações concomitantes do exemplo citado serão considerados para o cálculo da aposentadoria e de benefícios desse segurado.

Em um outro exemplo, quem, por ventura, ganhe acima do teto de R$ 7.786,02 em um emprego e em outra atividade receba R$ 3 mil, terá o desconto de R$ 908,86 da primeira atividade e mais R$ 258,82 referentes à segunda ocupação formal. Mas se ele informar ao outro empregador que contribui no teto, não será descontado.

No entanto, essa outra contribuição não será considerada no cálculo futuro de aposentadoria e outros benefícios, pois os valores dos salários de contribuição são limitados ao teto previdenciário.

Como evitar desconto desnecessário?

O coordenador de Gestão de Benefícios (Coben) da Superintendência Regional do INSS no Estado do Rio de Janeiro, Flávio Souza, orienta que quem tem dois empregos formais precisa informar aos empregadores a respeito dessa condição. Ele explica que isso deve ser feito para evitar que a soma que ultrapassar o teto, se for o caso, deixe de ser descontada.

“Isso (informar ao empregador) vale para qualquer tipo de vínculo, seja contribuinte individual ou com carteira assinada”, afirma Flávio Souza.

O coordenador da Coben lembra que a contribuição concomitante ocorre quando uma pessoa tem mais de um emprego ao mesmo tempo ou que exerce simultaneamente uma atividade como empregado e outra como autônomo ou empresário.

Flávio Souza ressalta que as contribuições serão atualizadas quando do pedido de aposentadoria, benefícios em geral, entre eles o auxílio por incapacidade temporária, desde julho de 1994 e usados os critérios de concessão para cada benefício, caso o segurado venha a dar entrada no pedido de concessão.

E se por um acaso um trabalhador tenha feito contribuições concomitantes que passaram do teto previdenciário? Como devem proceder?

O coordenador explica que é possível pedir devolução dos últimos cinco anos que foram descontados a mais. No caso deve ser feito um Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP) via site da Receita Federal.

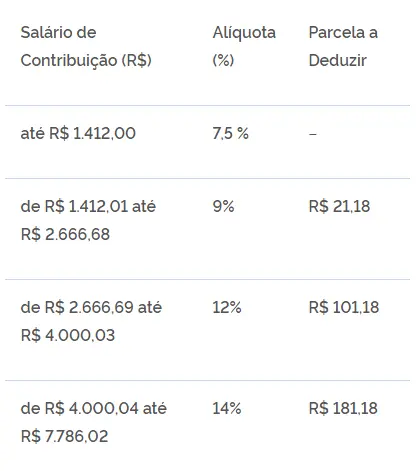

Tabela de contribuição do INSS 2024