Cartões “private label”: meios de pagamento facilitam recebimento pelas empresas, mas podem ser uma ferramenta de superendividamento para consumidor

A democratização do crédito no Brasil retirou dos grandes bancos o monopólio do financiamento ao consumo, mas entregou ao cidadão uma faca de dois gumes: o cartão Private Label.

O que antes dependia de uma conta bancária estruturada e burocracia excessiva, hoje é resolvido em segundos no corredor de uma loja de departamentos ou no checkout de um supermercado.

No entanto, por trás da conveniência do “crédito fácil”, esconde-se uma engenharia financeira sofisticada que pode levar o consumidor desatento ao colapso financeiro.

A porta de entrada para nativos digitais

O ano de 2018 marcou uma virada geracional no mercado brasileiro. Foi o momento em que os “nativos digitais” — os primeiros nascidos no novo milênio — atingiram a maioridade e passaram a demandar acesso ao consumo.

Para as instituições financeiras tradicionais, esse público representa um risco elevado por falta de histórico; para o varejo, é uma oportunidade de fidelização.

Como aponta o pesquisador Rodrigo Nunes, as redes varejistas (como C&A, Renner e Assaí) funcionam como uma “porta de entrada” essencial.

“Para as instituições financeiras, como os bancos, a iniciação ao crédito se dará da mesma forma com que ocorreu com as gerações anteriores, com restrição ao crédito, liberação de limites baixos e de produtos com menor risco, o que faz com que os produtos financeiros das redes varejistas possam ser uma porta de entrada ao crédito aos nativos digitais, tendo em vista que o crédito é menos restritivo e o cartão da loja possa ser um mecanismo muito útil para conhecer o comportamento desses novos tomadores e com o tempo novos produtos serem oferecidos (…)”, pontua o economista.

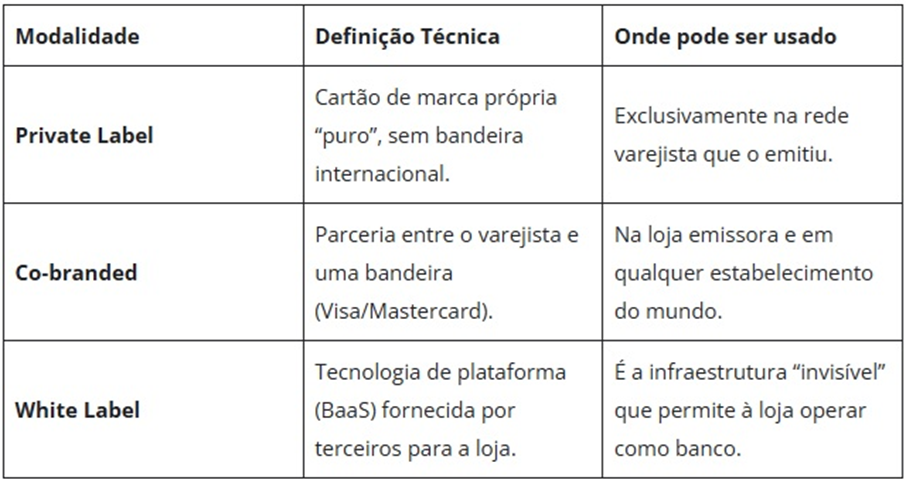

O que é o cartão private label e como funciona?

Para navegar nesse mar de ofertas, é preciso distinguir as ferramentas.

O mercado divide-se tecnicamente em três modalidades, conforme as definições da Serasa Experian:

Por que a loja quer “ser o seu banco”?

A estratégia por trás do oferecimento desses cartões atende pelo nome de Embedded Finance (finanças embarcadas). Ao integrar serviços financeiros ao ato da compra, o varejista deixa de ser apenas um vendedor de produtos para se tornar um ecossistema.

O objetivo é triplo: fidelização, aumento do ticket médio e, o mais valioso, a geração de Big Data. Cada transação com o cartão da loja fornece dados preciosos sobre o comportamento do cliente, permitindo ofertas personalizadas e gatilhos de exclusividade.

Segundo a especialista em finanças Milene Dellatore, esses instrumentos são eficientes para reter clientes, mas geram uma dependência perigosa de um modelo baseado em crédito caro, o que pode se tornar insustentável se a inadimplência fugir ao controle.

“(Os cartões private label) oferecem benefícios imediatos, como descontos e facilidades de aprovação, mas, em contrapartida, frequentemente apresentam taxas de juros mais elevadas. Quando usados sem planejamento, acabam incentivando o consumo recorrente financiado, o que pode levar ao endividamento, principalmente em despesas básicas do dia a dia”, alerta.

A gestão dos bastidores: o ciclo do crédito

Por trás da aprovação instantânea no caixa, existe um ciclo rigoroso em que o varejo opera sua inteligência de risco, monitorada pelo MIS (Management Information System):

Planejamento de Produto: Definição de taxas, spread e público-alvo.

Iniciação ao Crédito: Fase de cadastro e análise através de credit score e motores de decisão.

Manutenção de Contas: Gestão de limites e monitoramento do comportamento de pagamento.

Recuperação de Crédito: Estratégias de cobrança e renegociação de dívidas.

Perdas: A fase final onde o inadimplente é contabilizado. Crucialmente, o volume de perdas retroalimenta o Planejamento, forçando o aumento das taxas de juros para compensar o risco.

O peso no bolso: a realidade das taxas em 2025/2026

Os números do Banco Central para o futuro próximo exigem atenção. Em agosto de 2025, o juro médio do rotativo atingiu 451,5% ao ano. Em janeiro de 2026, a projeção aponta uma leve queda para 424,5%, enquanto o juro parcelado oscila entre 180,7% e 194,9% ao ano.

A Armadilha Estatística vs. O Teto Legal: Muitos consumidores se perguntam como essas taxas existem se a lei limita os juros a 100% do principal da dívida. A explicação é técnica: o teto de 100% incide sobre o montante total acumulado da dívida — você nunca pagará, em encargos, mais do que o valor original que deve.

Já as taxas de 424,5% divulgadas pelo BC são registros estatísticos anualizados. Elas servem para mostrar a “velocidade” com que a dívida cresce. Na prática, você atinge o teto legal de 100% de juros muito rapidamente devido a essas taxas estratosféricas.

Proteção jurídica e o superendividamento

O facilitismo na concessão de cartões pode levar ao superendividamento, combatido pela Lei nº 14.181/2021. O Código de Defesa do Consumidor (CDC) estabelece que o dever de informação é sagrado.

“A vantagem real desses cartões somente se concretiza quando os benefícios oferecidos, como descontos, cashback ou condições especiais de parcelamento, superam o custo financeiro da operação. Caso contrário, há evidente desequilíbrio contratual”, alerta a advogada Daniela Poli Vlavianos, sócia do escritório Poli Advogados e Associados, enfatiza que o consumidor deve exigir o CET (Custo Efetivo Total) antes de assinar qualquer contrato.

O consumidor deve exigir, previamente à contratação, a informação adequada e clara sobre taxas de juros, encargos por atraso, custo efetivo total e eventuais tarifas, nos termos do art. 6º, III, do CDC.

A advogada alerta que o consumidor deve evitar o pagamento mínimo da fatura, pois isso acarreta a incidência de juros elevados, muitas vezes próximos ao limite regulatório permitido, o que pode caracterizar prática abusiva se não houver transparência adequada, conforme vedação do art. 39, V, do CDC.

“Além disso, a Lei nº 14.181/2021, que trata do superendividamento, reforça a necessidade de concessão responsável de crédito, impondo ao fornecedor o dever de avaliar a capacidade de pagamento do consumidor antes da contratação. O consumidor, por sua vez, deve centralizar suas dívidas, evitar multiplicidade de cartões e utilizar o crédito apenas como instrumento de gestão financeira, e não como extensão permanente de renda”, pontua.

Como usar sem se endividar

Para que o cartão de loja seja um aliado e não um carrasco, adote estas premissas de gestão profissional da sua renda:

Regra do Dinheiro à Vista: Use o cartão apenas se você já tiver o dinheiro guardado para pagar a fatura integral. O benefício é o desconto, não o prazo.

Cuidado com a Fragmentação: Ter cinco cartões de lojas diferentes pulveriza seu controle. É fácil esquecer um vencimento e ser engolido pelo rotativo.

Exija o CET: Não olhe apenas para a parcela. Pergunte qual o Custo Efetivo Total anual.

O Limite dos 30%: Jamais comprometa mais de 30% da sua renda mensal com dívidas. Acima disso, você entra na zona de insolvência.

Busque Garantias: Se precisar de crédito de verdade, priorize o consignado ou créditos com garantia (imóvel/veículo). Eles são significativamente mais baratos que qualquer cartão de loja.